Financiamento ou consórcio: qual vale mais a pena?

Escolher como pagar o carro muda tudo: financiamento e consórcio podem funcionar bem, mas só um deles combina melhor com o seu momento.

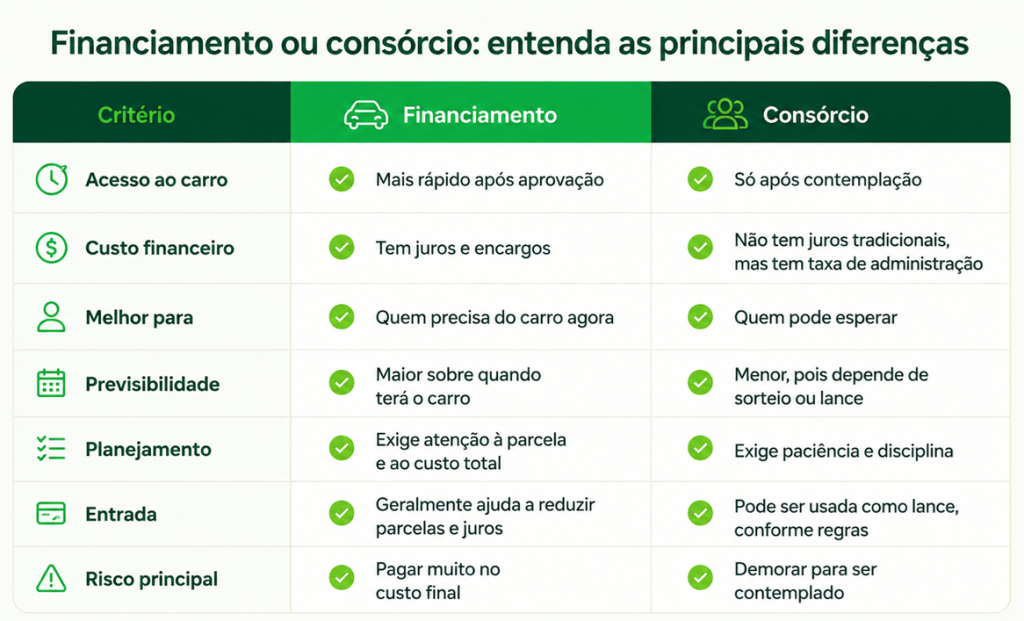

Financiamento e consórcio podem ser bons caminhos para comprar um seminovo, mas resolvem necessidades diferentes.

O financiamento faz mais sentido para quem precisa do carro agora e quer sair com tudo encaminhado em menos tempo. Já o consórcio combina melhor com quem pode esperar, consegue se planejar e não depende da contemplação imediata.

A decisão não deve partir só do valor da parcela. O mais importante é entender sua urgência, seu orçamento e o custo total da escolha.

O que é financiamento de carro?

Financiamento de carro é uma modalidade de crédito em que uma instituição financeira paga o veículo para você, e você devolve esse valor em parcelas, com juros, ao longo do contrato.

Na prática, ele funciona bem para quem quer comprar o carro agora. Depois da aprovação de crédito e da definição das condições, o comprador já consegue escolher o veículo, fechar negócio e sair com o carro, conforme as regras da loja e da financeira.

O ponto de atenção é o custo total. Além do valor financiado, entram juros, tarifas, seguros quando contratados e demais encargos previstos no contrato. Por isso, duas propostas com parcelas parecidas podem ter custos finais bem diferentes.

Antes de fechar, vale comparar:

- Valor de entrada;

- Taxa de juros;

- Prazo do contrato;

- Valor final pago;

- Custo efetivo total;

- Possibilidade de antecipar parcelas;

- Condições em caso de atraso.

O financiamento pode ser uma ótima solução, mas precisa ser bem calculado. Parcela que cabe apertada demais hoje pode virar problema amanhã.

O que é consórcio de carro?

Consórcio é uma compra planejada em grupo. Várias pessoas pagam parcelas mensais para formar um fundo comum, e os participantes são contemplados ao longo do tempo por sorteio ou lance. Quando contemplado, o consorciado recebe a carta de crédito para comprar o veículo, conforme as regras do contrato.

A grande diferença é que o consórcio não funciona como crédito imediato. Você pode ser contemplado cedo, mas também pode esperar meses ou até anos, principalmente se depender apenas dos sorteios.

O consórcio não tem juros de financiamento, mas tem custos, como taxa de administração, possível fundo de reserva e seguro, dependendo do contrato.

O Banco Central exige que informações como prestação inicial e seus componentes sejam apresentadas de forma discriminada, incluindo taxa de administração, fundo de reserva e seguros quando existirem.

Por isso, consórcio não deve ser visto como “sem custo”. Ele pode ser mais barato que financiar em algumas situações, mas precisa ser analisado pelo valor final, prazo, taxa de administração e chance real de contemplação.

Quando o consórcio pode não ser a melhor escolha?

O consórcio pode não ser a melhor escolha quando você tem urgência. Também exige cuidado quando a pessoa olha apenas para a parcela menor.

Às vezes, a parcela parece confortável, mas o prazo é longo, a taxa de administração pesa no custo final ou a carta de crédito pode não acompanhar totalmente o preço do carro desejado no futuro.

Outro ponto: ao ser contemplado, você ainda passa por etapas de análise e liberação da carta de crédito… ou seja, consórcio é planejamento. Se você tratar como compra imediata, pode gerar expectativa errada.

Quando o financiamento pode não compensar?

O financiamento pode não compensar quando a parcela fica muito alta, o prazo é longo demais ou o custo total se distancia muito do valor do carro.

Um erro comum é olhar apenas se a parcela cabe no mês. Só que prazo longo reduz a parcela, mas pode aumentar bastante o valor total pago. Por isso, vale comparar propostas com entrada maior, prazo menor e taxas diferentes.

Também é bom evitar financiar no limite do orçamento. Se qualquer imprevisto já coloca a parcela em risco, a compra pode deixar de ser tranquila. E carro seminovo, mesmo em bom estado, sempre exige uma reserva para manutenção preventiva e custos de uso.

Financiamento é ferramenta, não atalho. Quando bem usado, resolve. Quando contratado sem planejamento, aperta.

Qual vale mais a pena para comprar um seminovo?

Para comprar um seminovo, o financiamento costuma ser mais indicado quando você já encontrou o carro certo e quer fechar negócio com rapidez.

Isso vale especialmente quando o veículo tem boa procedência, preço competitivo, versão desejada e condições que fazem sentido.

O consórcio tende a ser melhor quando a compra é planejada e você não depende do carro agora. Ele pode ajudar quem quer organizar a troca com mais calma, mas exige paciência até a contemplação.

Então, a resposta mais útil é:

- Se você precisa do carro agora, avalie financiamento.

- Se você pode esperar, avalie consórcio.

- Se você quer pagar menos no total, compare os dois com números reais.

- Se você quer previsibilidade, veja além da parcela.

No fim, o melhor caminho é aquele que deixa a compra segura e sustentável. Comprar o carro certo com uma modalidade errada pode pesar. Escolher uma modalidade boa para um carro ruim também não resolve.

Vale comprar seminovo financiado?

Vale, desde que a parcela seja confortável e o carro tenha boa procedência. O financiamento pode ser uma forma prática de comprar um seminovo mais completo, seguro e adequado à sua rotina sem precisar pagar tudo à vista.

Mas não pule etapas. Simule, compare propostas, entenda o CET e evite comprometer uma parte grande demais da renda. O ideal é que a parcela caiba sem sufoco e ainda deixe espaço para os custos normais do carro.

Encontre seu próximo seminovo na Localiza Seminovos

Comprar um carro não precisa ser uma decisão no escuro. 💡

Seja com financiamento, consórcio contemplado ou pagamento à vista, o mais importante é escolher um seminovo que combine com sua rotina e caiba no seu planejamento.

Acesse o site da Localiza Seminovos, compare as opções disponíveis e encontre o carro certo para o seu momento.

Porque a melhor compra não é só a que cabe na parcela. É a que continua fazendo sentido depois que o carro entra na sua vida.